Yazı İçeriği

Hoş geldiniz, değerli okurlar! Bugün, ekonominin temel kavramlarından biri olan maliyet ve üretim faktörleri konusunu ele alacağız. Ekonomi bilimine ait diğer blog yazılarımıza bakarak, ekonomi hakkında eksiklerinizi tamamlayabilirsiniz.

Üretim Faktörleri (Production Factors)

Üretim faktörleri, ekonomide mal ve hizmetlerin üretilmesinde kullanılan kaynakları ifade eder. Genellikle üretim faktörleri dört ana kategori altında incelenir:

- Doğal Kaynaklar: Doğal kaynaklar, doğadan sağlanan ve üretim sürecinde kullanılan kaynaklardır. Bunlar arasında toprak, madenler, su, hava ve enerji kaynakları yer alır. Doğal kaynaklar, insanlar tarafından işlenmeksizin veya işlenerek ekonomik değere dönüştürülebilen kaynaklardır.

- Emek (İnsan kaynakları): Üretim sürecinde emek olarak kullanılan insan işgücünü ifade eder. Bu, işçilerin beceri, bilgi, deneyim ve yetenekleriyle ilgilidir. İnsan kaynakları, işgücü olarak nitelendirilen ve ekonomik faaliyetlerde yer alan bireylerin toplamıdır.

- Sermaye: Üretim sürecinde kullanılan üretim araçlarına ve ekipmanlara yatırım yapılan varlıkları ifade eder. Bunlar arasında makine, teçhizat, fabrika binaları, araçlar, yazılım ve diğer üretim araçları yer alır. Sermaye, üretim faktörleri arasında fiziksel sermaye ve finansal sermaye olarak sınıflandırılabilir.

- Girişimcilik: Üretim faktörleri arasında özel bir yer tutar. Girişimciler, işletmeleri kurmak, yönetmek ve işletme faaliyetlerini yürütmek için gereken girişimcilik becerilerine ve risk alma yeteneğine sahip olan bireylerdir. Girişimciler, kaynakları organize eder, yenilikçi fikirler geliştirir, işletme planları oluşturur ve işletme faaliyetlerinin sorumluluğunu üstlenirler.

Bu üretim faktörleri, ekonomide mal ve hizmetlerin üretilmesinde kullanılan temel kaynakları temsil eder. Bu faktörlerin etkin ve verimli bir şekilde kullanılması, ekonomik büyüme ve kalkınma için önemlidir.

Üretim Fonksiyonları (Production Functions)

Üretim fonksiyonları, ekonomi alanında üretim sürecinin matematiksel bir modellemesi olarak kullanılır. Bu fonksiyonlar, girdi faktörleri ile çıktı miktarı arasındaki ilişkiyi tanımlar. Genellikle şu formülle ifade edilir:

Burada:

- , çıktı miktarını temsil eder.

- , , ve , sırasıyla sermaye, emek, doğal kaynaklar ve girişimcilik gibi üretim faktörlerini temsil eder.

Maliyet (COST) Nedir?

Ekonomi biliminde maliyet, bir ürünün veya hizmetin üretimi veya sağlanması için gerekli olan kaynakların tümünü ifade eder. Maliyet, genellikle dikkate alınması gereken çeşitli unsurları içerir:

- Muhasebe Maliyetleri: İşletmenin muhasebe sistemleri ve raporlama standartlarına uygun olarak hesaplanan ve kaydedilen maliyetleri ifade eder.

- İktisadi Maliyetler: İşletmenin üretim sürecinde alternatif kullanım olanaklarını dikkate alarak fırsat maliyeti olarak da adlandırılan maliyetlerdir.

- Alternatif Maliyetler: Bir kaynağın ya da fırsatın kullanımından vazgeçilmesi durumunda ortaya çıkan en iyi alternatif kullanım olanaklarının kaybedilmesi sonucunda ödenen maliyetleri ifade eder.

- Kısa Dönem Maliyetler: Üretim sürecinde en az bir girdinin miktarının değiştirilemediği bir zaman diliminde ortaya çıkar. Bu dönemde, belirli bir üretim miktarını elde etmek için işletmenin bazı girdileri değiştirebilirken, diğer girdiler sabit kalır. Genellikle, sermaye gibi sabit girdilerin miktarı kısa dönemde değiştirilemezken, emek gibi değişken girdilerin miktarı değiştirilebilir.

- Sabit Maliyetler: Üretim miktarı değişmese bile sabit kalan maliyetlerdir. Örneğin, kira, amortisman gibi.

- Değişken Maliyetler: Üretim miktarına bağlı olarak değişen maliyetlerdir. Örneğin, hammadde maliyetleri, işçilik maliyetleri gibi.

- Toplam Maliyet: Sabit ve değişken maliyetlerin toplamıdır.

- Ortalama Maliyet: Toplam maliyetin üretilen miktarla bölünmesiyle bulunan ortalama maliyetlerdir. (Ortalama sabit maliyet, ortalama değişken maliyet, ortalama toplam maliyet gibi)

Maliyetler, işletmelerin karar alırken dikkate aldıkları önemli bir faktördür. Üretim sürecinde maliyetlerin optimize edilmesi, kâr maksimizasyonunu sağlamak için önemlidir. Maliyet analizi, işletmelerin karar verme süreçlerinde kullanılan temel bir araçtır.

Maliyet Kavramının Tarihçesi

Maliyet kavramının ekonomi bilimindeki tarihi oldukça eski bir geçmişe dayanır. Antik Yunan filozoflarından Aristoteles, maliyet kavramını bir şeyin üretimi için gerekli olan kaynakların miktarı olarak tanımlamıştır. Ancak, modern anlamda maliyet teorisi ve analizi, Sanayi Devrimi’nin ardından 18. ve 19. yüzyıllarda gelişmiştir.

Sanayi Devrimi ile birlikte üretim süreçleri ve işletmelerin organizasyonu büyük ölçüde değişti ve bu da maliyet kavramının daha sistematik bir şekilde incelenmesine yol açtı. Adam Smith, “Ulusal Zenginlik Üzerine Bir İnceleme” adlı eserinde işçilik maliyetleri ve sermaye maliyetleri gibi konuları ele almıştır.

Daha sonra, 19. yüzyıl iktisatçılarından David Ricardo ve John Stuart Mill, üretim maliyetlerinin değer teorisini şekillendirmişlerdir. Ricardo’nun “politik ekonomi” teorileri, emek ve sermaye gibi üretim faktörlerinin maliyetlerinin belirlenmesinde önemli bir rol oynamıştır.

Maliyet teorisi, 20. yüzyılın başlarında da gelişmeye devam etti. Alfred Marshall, “İktisadi Düşüncelerin Prensipleri” adlı eserinde maliyetin fiyatların belirlenmesindeki rolünü ve arz-talep dengesi üzerindeki etkilerini inceledi. Ayrıca, mikro iktisatta firma davranışını anlamak için maliyet analizini önemli bir araç olarak vurguladı.

Bugün, maliyet analizi ve maliyet teorisi ekonomi biliminin önemli bir parçasıdır. İşletmelerin karar alma süreçlerinde maliyetlerin dikkate alınması, verimliliği artırmak ve kârlılığı optimize etmek için hayati öneme sahiptir.

Maliyetleri Hesaplama

Toplam Maliyetler

Bir işletmenin üretim düzeyinden bağımsız olan sabit maliyet ve üretim düzeyine bağlı olarak değişen değişken maliyetlerin toplamını ifade eder. İşletmeler, üretim miktarını artırdıkça veya azalttıkça toplam maliyetleri değişir.

- Toplam Sabit Maliyet (TFC): Üretim düzeyinden bağımsız olan sabit maliyetlere denir. Toplam sabit maliyet, üst düzey yöneticilerin maaşları, sermayenin kiralama maliyeti, normal kâr gibi unsurları kapsar. Bu maliyetler, üretim miktarı değişse de sabit kalır.

- Toplam Değişken Maliyet (TVC): Üretim düzeyine bağlı olarak değişen değişken girdilerden kaynaklanan maliyetlere denir. Toplam değişken maliyet, hammadde maliyetleri, işçi maaşları gibi üretim miktarı arttıkça veya azaldıkça değişen maliyetleri içerir.

- Kısa Dönem Toplam Maliyet (SRTC): Üretim düzeyinden bağımsız olan toplam sabit maliyet ile değişken girdilerden kaynaklanan toplam değişken maliyetin toplamına denir. Yani, SRTC = TFC + TVC formülüyle hesaplanır.

Ortalama Maliyetler

Bir işletmenin ürettiği çıktı miktarına bağlı olarak değişen maliyetlerdir. Kısa dönem toplam maliyet kavramlarını çıktı miktarına böldüğümüzde, ortaya çıkan ortalama maliyetler işletmenin maliyet yapısı hakkında bilgi verir.

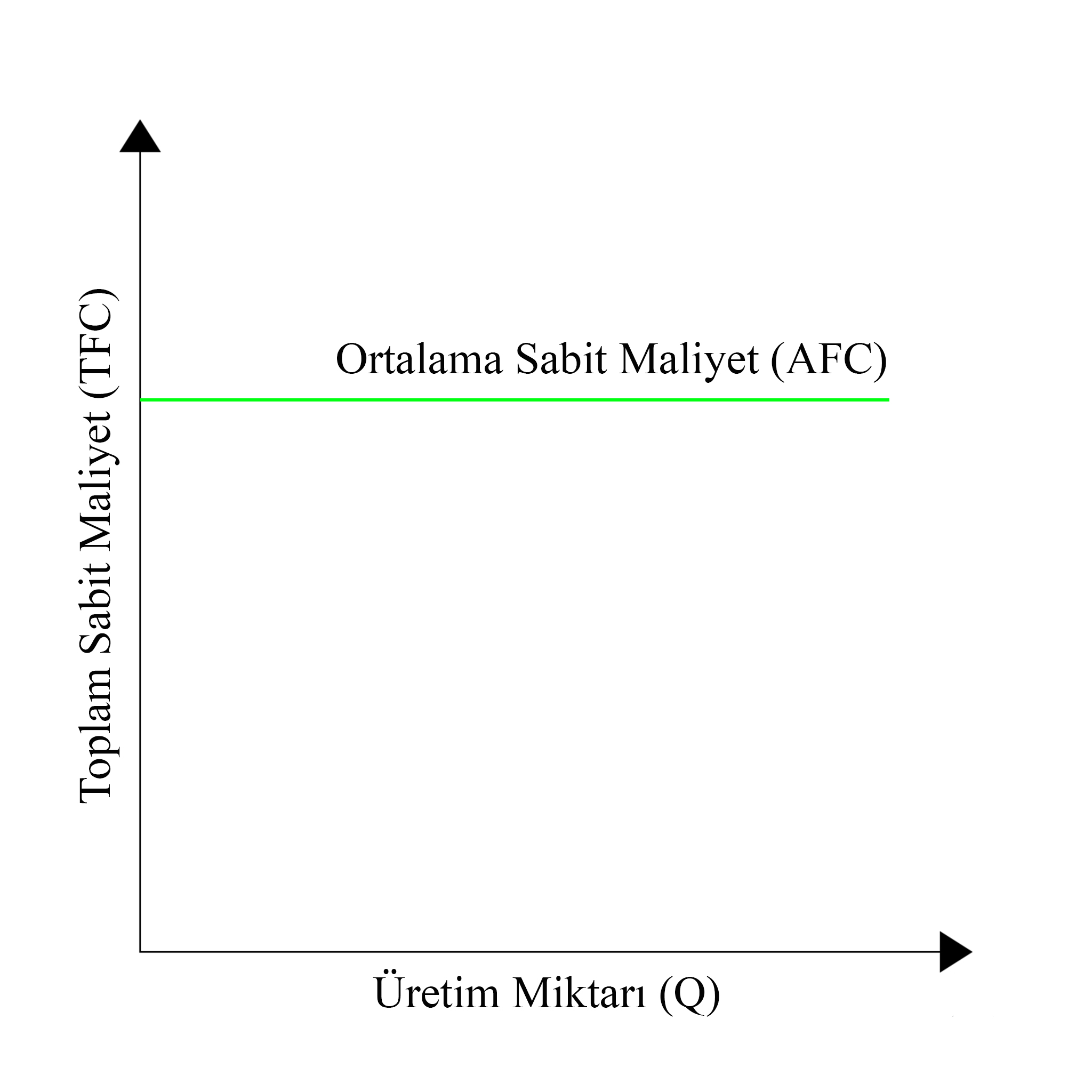

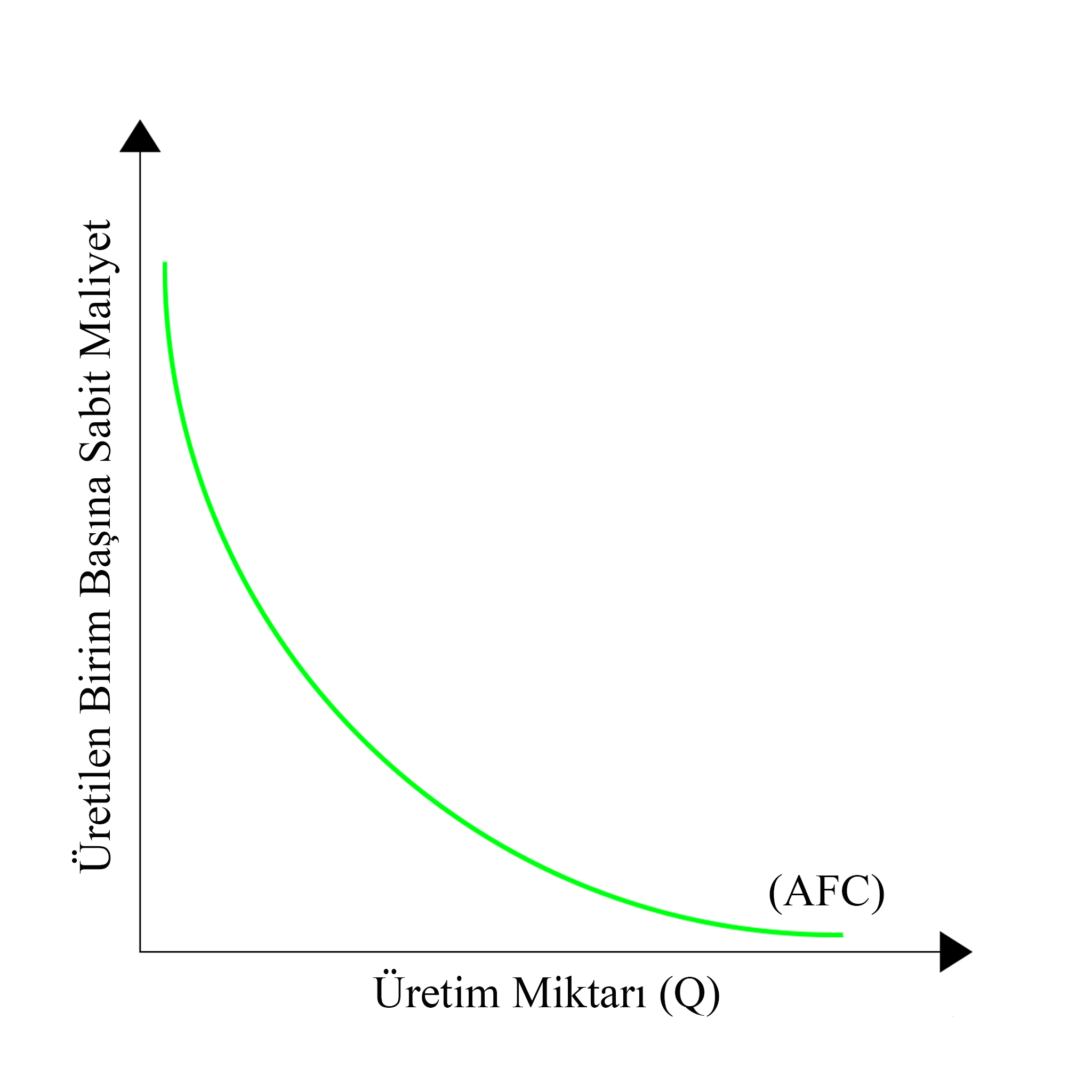

- Ortalama Sabit Maliyet (AFC): Toplam sabit maliyetin üretilen çıktı miktarına bölünmesiyle elde edilen maliyettir.

formülü ile hesaplanır. Ortalama sabit maliyet, bir birim başına düşen toplam sabit maliyeti gösterir. Toplam sabit maliyet, üretim düzeyinden bağımsız olduğu için çıktı miktarı arttıkça ortalama sabit maliyet giderek azalır

formülü ile hesaplanır. Ortalama sabit maliyet, bir birim başına düşen toplam sabit maliyeti gösterir. Toplam sabit maliyet, üretim düzeyinden bağımsız olduğu için çıktı miktarı arttıkça ortalama sabit maliyet giderek azalır

Ortalama Sabit Maliyet (AFC)

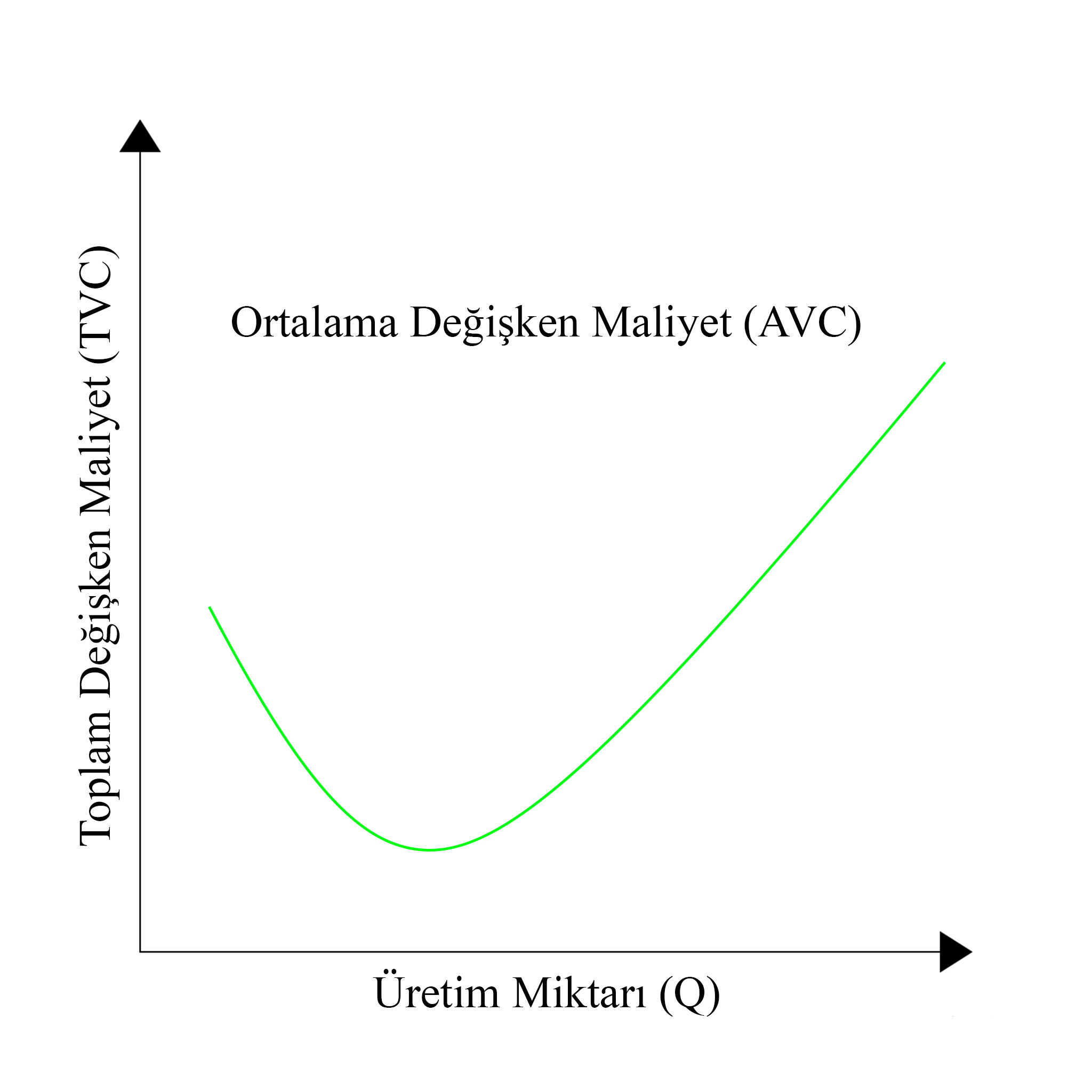

Birim Başına Ortalama Sabit Maliyet - Ortalama Değişken Maliyet (AVC): Toplam değişken maliyetin üretilen çıktı miktarına bölünmesiyle elde edilen maliyettir.

formülü ile hesaplanır. Ortalama değişken maliyet, bir birim başına düşen toplam değişken maliyeti gösterir. (AVC) Toplam değişken maliyet eğrisinin U biçiminde olmasının sebebi azalan verimler kanunudur.

formülü ile hesaplanır. Ortalama değişken maliyet, bir birim başına düşen toplam değişken maliyeti gösterir. (AVC) Toplam değişken maliyet eğrisinin U biçiminde olmasının sebebi azalan verimler kanunudur.

Ortalama Değişken Maliyet (AVC) - Ortalama Toplam Maliyet (ATC veya AMC): Toplam maliyetin üretilen çıktı miktarına bölünmesiyle elde edilen maliyettir.

formülü ile hesaplanır. Ortalama toplam maliyet, bir birim başına düşen toplam maliyeti gösterir. ATC, AFC ve AVC’nin toplamı olarak da hesaplanabilir: ATC = AFC + AVC.

formülü ile hesaplanır. Ortalama toplam maliyet, bir birim başına düşen toplam maliyeti gösterir. ATC, AFC ve AVC’nin toplamı olarak da hesaplanabilir: ATC = AFC + AVC.

Kısa Dönem Maliyetleri

Bir işletmelerin üretim sürecinde en az bir girdinin miktarını değiştiremediği veya zorunlu olarak değiştiremediği bir zaman diliminde ortaya çıkan maliyetlerdir. Bu dönemde, işletmeler belirli bir üretim miktarını elde etmek için bazı girdileri değiştirebilirken, diğer girdiler sabit kalır.

Kısa Dönem Ortalama Toplam Maliyet (SRATC): Kısa dönem ortalama toplam maliyet, kısa dönem toplam maliyetin çıktı oranına eşittir. Matematiksel olarak, SRATC aşağıdaki gibi hesaplanır:  Burada, SRTC kısa dönem toplam maliyeti, TFC toplam sabit maliyeti, TVC toplam değişken maliyeti, AFC ortalama sabit maliyeti ve AVC ortalama değişken maliyeti ifade eder.

Burada, SRTC kısa dönem toplam maliyeti, TFC toplam sabit maliyeti, TVC toplam değişken maliyeti, AFC ortalama sabit maliyeti ve AVC ortalama değişken maliyeti ifade eder.

Kısa Dönem Marjinal Maliyet (SRMC): Kısa dönem marjinal maliyet, üretilen mal miktarındaki bir birim değişme sonucu kısa dönem toplam maliyette meydana gelen değişmeye denir. SRMC, kısa dönem toplam maliyetteki değişmeyle ilgili olarak kısa dönemde ne kadar ilave maliyet olduğunu gösterir. Matematiksel olarak, SRMC aşağıdaki gibi hesaplanır:  Burada, TVC toplam değişken maliyeti, w işgücü maliyeti, L işgücü miktarı ve MPL marjinal ürün ifadesine karşılık gelir.

Burada, TVC toplam değişken maliyeti, w işgücü maliyeti, L işgücü miktarı ve MPL marjinal ürün ifadesine karşılık gelir.

Kısa dönem marjinal maliyetin eğrisinin U biçiminde olmasının nedeni, azalan verimler kanunudur. Bu kanuna göre, bir işletme bir girdinin miktarını artırdığında, diğer girdiler sabit tutulduğunda marjinal ürün azalmaya başlar ve dolayısıyla maliyet artar, bu da U şeklindeki eğriyi oluşturur.

© Bu içeriğin telif hakları Emre ERŞAHİN ve BİLONU.COM sitesine aittir.